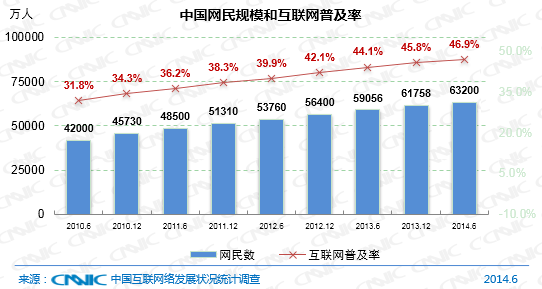

一、整体互联网应用状况

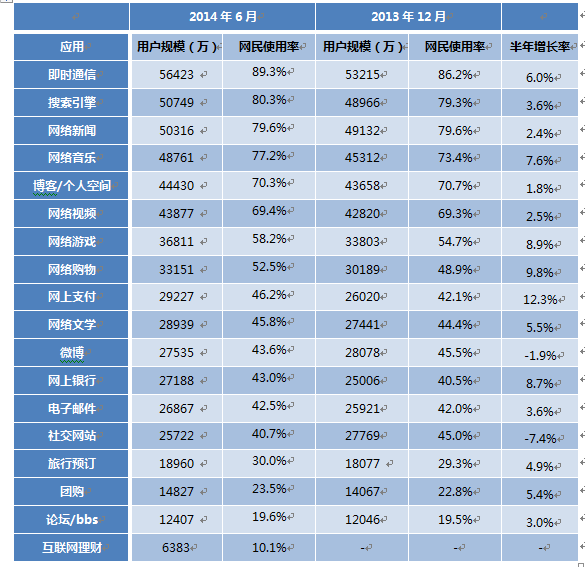

2014年上半年网民对网络应用的使用更为深入。交流沟通类应用中,即时通信使用率继续攀升,第一大网络应用的地位更为稳固。微博客市场逐步进入成熟期,整个市场呈现出集中化趋势。社交类网站呈现持续下降趋势,移动社交逐渐向单一应用聚合。移动商务类应用在移动支付的拉动下,正历经跨越式发展,在网络应用中地位愈发重要,手机网上支付、手机网络购物、手机网上银行和手机旅行预定应用的网民规模半年增长速度均超过40%,带动整体互联网商务类应用增长。休闲类娱乐应用中,手机网络游戏和手机网络音乐使用率保持快速增长,在2013年整体发展下行的背景下,网络游戏、网络音乐2014年上半年出现回暖,使用率基本恢复到2012年底水平。信息获取类应用发展较为平稳,但手机搜索引擎随着各大品牌手机搜索APP的推出、手机浏览器等多渠道推广及各类应用的用户导流,用户规模在保持高位情况下依然增长强劲。互联网金融类应用第一次纳入调查,互联网理财产品仅在一年时间内,使用率超过10%。

手机支付带动商务类应用高速增长

2014年上半年,手机支付成为网络应用发展的最大亮点,用户规模半年增长率达63.4%,使用率由2013年底25.1%增至38.9%。移动支付打通各种商务应用,带动手机购物、手机团购和手机旅游预订等商务类应用快速增长。相比2013年底,手机购物、手机团购和手机旅行预订网民规模增长率分别达到42.0%、25.5%、65.4%,商务类应用在互联网应用地位愈加重要。

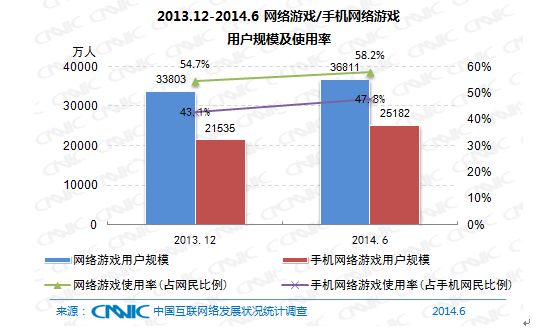

手机游戏带动网络游戏用户规模增长

截至2014年6月,中国网络游戏用户规模达到3.68亿,使用率从2013年底的54.7%升至58.2%,使用率基本恢复至2012年底水平。手机游戏使用率为47.8%,增长4.7个百分点,规模增长3648万,是游戏用户增长的主要动力。

互联网理财用户规模增长

互联网的便捷性打通资金链条,降低了理财品管理及运营成本。互联网的长尾效应聚合个人用户零散资金,既提高了互联网理财运营商在商业谈判中的地位,也使个人零散资金获得更高的收益回报。互联网理财产品推出仅一年时间内,用户规模达到6383万,使用率达10.1%。

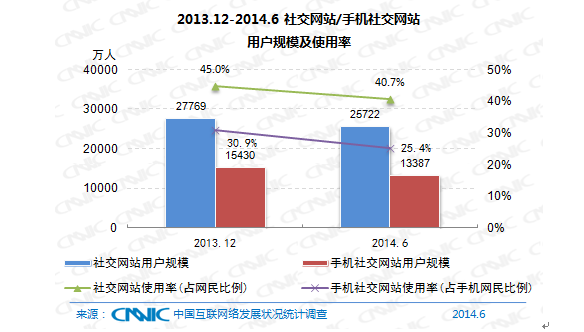

社交网站使用率延续下滑趋势

2014年上半年,我国社交网站用户规模为2.57亿,较2013年底减少2047万,网民中社交网站使用率为40.7%,比去年年底下降4.3个百分点,用户规模和使用率持续下滑。近几年,社交类应用更新迅速,对社交网站用户产生较大分流。

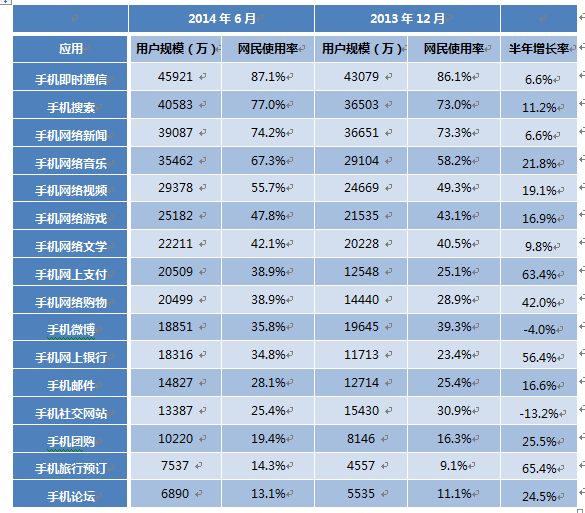

表5 2013.12-2014.6中国网民各类网络应用的使用率

表6 2013.12-2014.6中国网民各类手机网络应用的使用率

二、信息获取类应用发展

1.搜索引擎

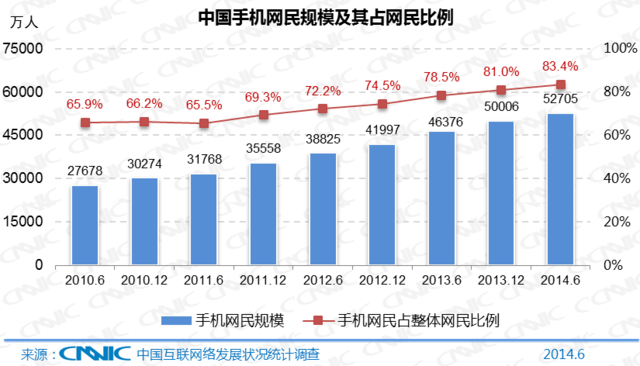

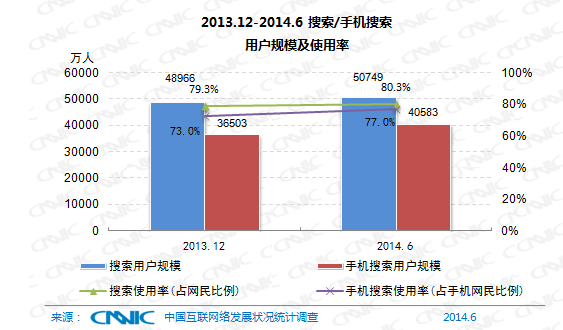

截至2014年6月,我国搜索引擎用户规模达5.07亿,使用率为80.3%,用户规模较2013年12月增长1783万人,增长率为3.6%。与此同时,手机搜索用户数达4.06亿,使用率达到77.0%,用户规模较2013年12月增长4080万人,增长率为11.2%。手机搜索用户规模增长迅速,手机搜索已经超过手机新闻,成为除手机即时通信以外的第二大手机应用。

2014年上半年,搜索引擎创新技术的实际应用取得了一定进展,企业基于“语义搜索”与“知识图谱”技术,整合社交、视频、旅游、软件应用下载等多类信息,开发上线新的搜索产品,提高搜索精准性,优化用户体验。同时,搜索企业不断拓展流量渠道:一方面,通过与应用分发平台、社交网站、团购等多领域内互联网服务企业的合作、投资或并购,丰富流量来源和搜索产品内容与形式;另一方面,企业纷纷推出独立搜索APP争夺移动端流量,同时着力发展应用内搜索、创新应用分发模式,通过打破APP之间的信息壁垒、增加APP活跃度、激活长尾应用市场,为用户呈现高度相关的优质内容、提高移动搜索的精准度。搜索引擎在PC端及移动端均形成了以搜索产品为核心,集地图、娱乐、购物、社交、本地生活服务等应用为一体的搜索服务,提升了用户体验和使用黏性。

图 19 2013.12-2014.6搜索/手机搜索用户规模及使用率

三、商务交易类应用发展

1.网络购物

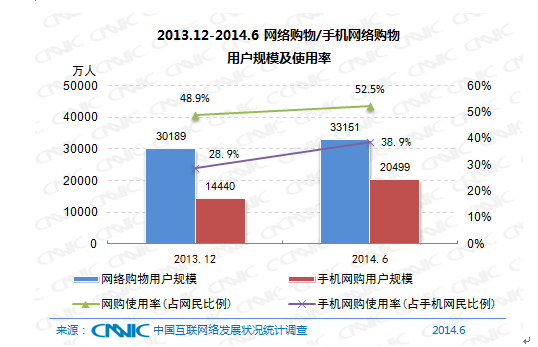

截至2014年6月,我国网络购物用户规模达到3.32亿,较2013年底增加2962万人,半年度增长率为9.8%。与2013年12月相比,我国网民使用网络购物的比例从48.9%提升至52.5%。与此同时,手机购物在移动商务市场发展迅速,用户规模达到2.05亿,半年度增长率为42%,是网络购物市场整体用户规模增长速度的4.3倍,手机购物的使用比例由28.9%提升至38.9%。

2014年上半年,网络购物用户规模的增长主要得益于以下五个方面:首先,商务部等相关部门联合企业加大力度整顿市场、打击假货,使网络诚信环境得到改善;其二,新《消费者权益保护法》规定网购7天无理由退货,加强对消费者的保障力度;其三,电商平台和快递企业推出预约配送和当日送达等服务提升物流效率,物流服务比拼升级到配送时间的精准度;其四,企业大力推广移动端购物,移动端便捷的支付功能和比PC端更大的优惠幅度推动移动端购物的快速发展;最后,企业基于大数据应用推出C2B定制化创新模式,更好的匹配了用户个性化需求,实现精准销售。

图 20 2013.12-2014.6网络购物/手机网络购物用户规模及使用率

2.团购

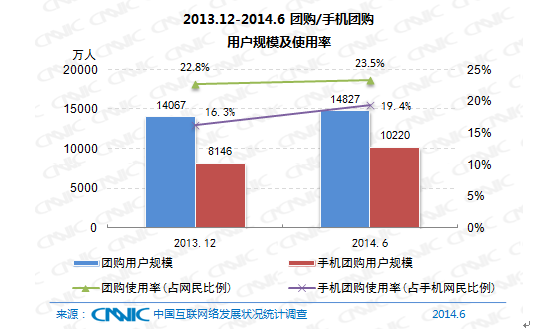

截至2014年6月,我国团购用户规模达到1.48亿,较2013年底增加760万人,半年度增长率5.4%。与2013年12月相比,我国网民使用团购的比例从22.8%提升至23.5%。相比整体团购市场,手机团购发展更为迅速。手机团购用户规模达到1.02亿,半年度增长率为25.5%,手机团购的使用比例由16.3%提升至19.4%。

2014年上半年,团购网站用户增长速度逐步放缓,趋于稳健发展态势。团购用户增长的主要原因可以归结为以下三个方面:其一,团购行业整体市场环境得到有效改善。经历优胜劣汰的市场选择后集中度达到较高水平,前五名占据90%以上的市场份额。其二,企业不断改善服务质量提升用户体验。主要表现为:团购消费限制减少,消费方式更加丰富,通过移动终端实现“下单-付款-消费”同步的“即时服务模式”。其三,团购成为本地生活类服务企业常规的促销方式之一,迎合了大众“物超所值”的消费心态,促使用户形成优先查找团购活动的消费习惯。其四,互联网巨头注资专业团购网站以及电商平台与专业团购网站的竞争会促使团购行业的整体服务水平进一步提升,从而吸引更多的网民使用团购服务。

图 21 2013.12-2014.6团购/手机团购用户规模及使用率

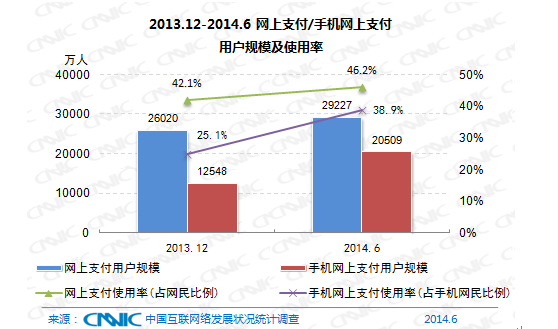

3.网上支付

截至2014年6月,我国使用网上支付的用户规模达到2.92亿,较2013年底增加3208万人,半年度增长率12.3%。与2013年12月相比,我国网民使用网上支付的比例从42.1%提升至46.2%。与此同时,手机支付增长迅速,用户规模达到2.05亿,半年度增长率为63.4%,网民手机支付的使用比例由25.1%提升至38.9%。

网上支付是用户规模增长速度最快的商务类应用,究其原因主要有以下三个方面:第一,网上支付打通各种商务类应用,进入高速发展通道。网络购物、在线旅行预订等互联网商务类应用快速增长的联动效应推动网上支付发展。第二,移动端支付迅猛发展,对线下支付产生较强的替代效应。移动网上支付与消费者生活紧密结合拓展了更多的应用场景和数据服务(如账单功能),在企业“现金补贴”、“折扣优惠”、“高收益率”等大力推广举措下,带动网上支付用户规模的迅速增长。如打车软件、生活类缴费、基于支付工具应用的大众理财产品、高考查分等。第三,支付工具安全环境和安全性能的进一步提升,为用户使用提供了更完善的支持和保障。

图 22 2013.12-2014.6网上支付/手机网上支付用户规模及使用率

4.互联网理财

进入2014年互联网金融爆发出强劲成长力,众筹商业模式媒体频频报道,被更多大众认知,P2P网贷从业企业规模超过千家,尤其互联网理财产品,发展仅数月间销售达到万亿规模,因此本次调查加入互联网金融模式中网民参与度最高的理财产品内容。截至2014年6月,我国互联网理财产品用户规模为6383万,使用率为10.1%。

互联网理财产品在一年时间内用户规模得以迅速发展取决于以下原因:从互联网特性来看,互联网的便捷性打通资金链条,降低了理财品管理及运营成本,互联网的长尾效应聚合个人用户零散资金,既提高了互联网理财运营商在商业谈判中的地位,也使个人零散资金获得更高的收益回报。从用户需求来看,互联网理财产品具有的低门槛、高收益、高流动性特点贴合大众理财需求。一元起购,按天计算收益,T+0当天赎回模式,同时收益率高出银行活期储蓄收益十数倍,相比银行储蓄拥有压倒性优势;从购买渠道来看,互联网理财产品购买渠道多依托于用户规模大、使用频率高、发展成熟第三方支付平台,为产品的购买提供极大便捷。

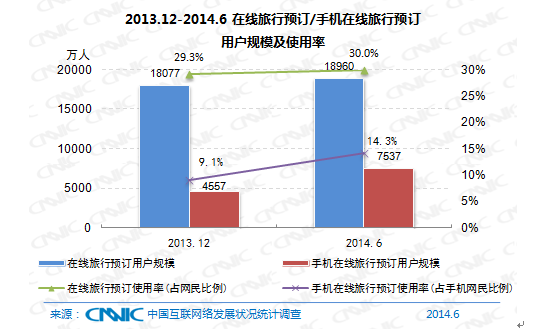

5.旅行预订

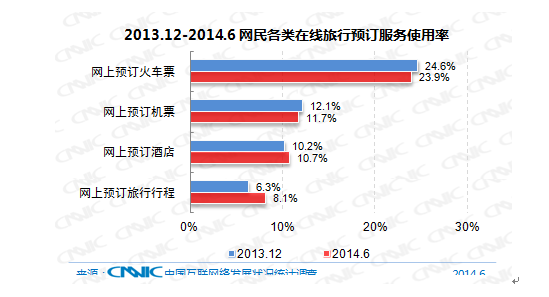

截至2014年6月,在网上预订过机票、酒店、火车票或旅行行程的网民规模达到1.90亿,较2013年底增长883万人,半年度增长率为4.9%,我国网民使用在线旅行预订的比例由29.3%提升至30.0%。在网上预订机票、酒店、火车票和旅行行程的网民占比分别为23.9%、11.7%、10.7%和8.1%。值得注意的是,网上预订旅行行程的网民规模增长迅速,半年度增长1257万人,涨幅32.4%,对整体在线旅行预订用户规模增长的贡献最大。与此同时,手机预订机票、酒店、火车票或旅行行程用户规模达到7537万,较2013年12月增长2980万人,半年度增长率为65.4%,我国网民使用手机在线旅行预订的比例由9.1%提升至14.3%。

图 23 2013.12-2014.6在线旅行预订/手机在线旅行用户规模及使用率

在线旅行预订用户规模的增长主要归结为以下三个因素:第一,政府相关部门的大力支持。国家旅游局将2014年确定为“智慧旅游 年”,鼓励企业借助云计算技术、互联网/移动互联网、智能终端等先进手段,提升在线旅行预订的服务品质和用户体验。第二,社会资本对旅游较高的投资热度,以及行业内部投资并购活跃,促进旅游行业整体环境的改善和服务质量的提升。第三,旅游产品的完善、企业宣传促销力度加大、移动APP的推广应用激发消费者的旅行需求,并促使大量线下旅行预订 用户向线上转移。

图24 2013.12-2014.6网民各类在线旅行预订服务使用率

四、交流沟通类应用发展

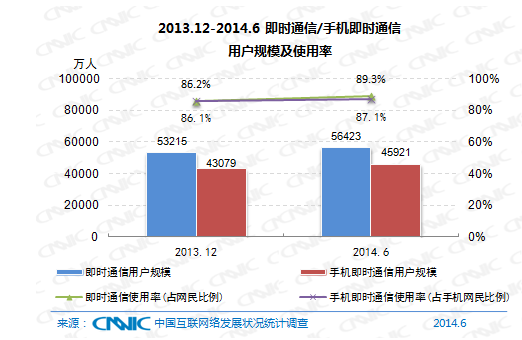

1. 即时通信

截至2014年6月,我国即时通信网民规模达5.64亿,比2013年底增长了3208万,半年增长率为6.0%。即时通信使用率为89.3%,较2013年底增长了3.1个百分点,使用率仍高居第一位。

即时通信作为网民最基础的网络需求,不仅稳居网民使用率第一位,还呈现出使用率稳步增长的态势,究其原因,主要是由于手机即时通信用户的快速增长。截至2014年6月,我国手机即时通信网民数为4.59亿,较2013年底增长了2842万,半年增长率达6.6%。手机即时通信使用率为87.1%,较2013年底提升了1个百分点。

随着手机即时通信产品将整个生态链条打通,游戏、电子商务、O2O等服务都将通过即时通信入口到达用户。而这一潜在的巨大入口价值,使手机即时通信产品又一次成为业界关注的焦点。为了在未来移动端入口之争中占据有利地位,电商等其他领域的互联网巨头也都开始积极进行手机即时通信方面的布局,包括推出自有产品或采用并购、投资方式联姻市场现有产品。在综合手机即时通信市场,市场格局已经基本确定;但未来在一些垂直手机即时通信市场,很可能将迎来一轮新的鏖战。目前,从发展成功的垂直手机即时通信产品来看,寻求差异化路线,拥有独特定位,才能不断增加用户数量并提升用户黏性。

图 25 2013.12-2014.6即时通信/手机即时通信用户规模及使用率

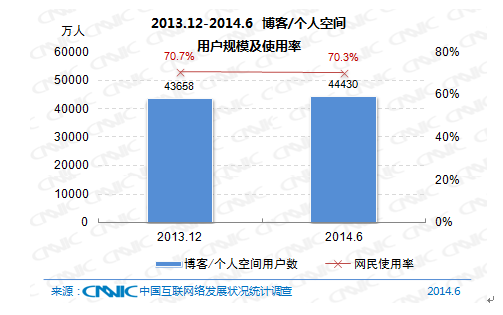

2. 博客/个人空间

截至2014年6月,我国博客和个人空间用户规模为4.44亿,较2013年底增加772万,增长率为1.8%。网民中的使用率为70.3%,比2013年底略低。其中,博客的使用率为19.3%,用户规模为1.22亿;个人空间的使用率为65.1%,用户规模为4.11亿。

作为一个内容发布平台,博客的内容相对较长且缺乏与用户的互动,不能满足人们随时随地关注、发布信息的需求,逐渐被其他社交应用的功能所替代,在竞争中逐渐转变为小众化应用,如今博客的发展呈精英化、专业化的特点;个人空间的发展则恰恰相反,它保持与用户共同成长的产品创新能力,集合了当下流行的社交产品的多种功能,完成了向社交类应用的转型,满足了用户的社交需求,用户规模和使用率一直保持在较高水平。

图 26 2013.12-2014.6 博客/个人空间用户规模及使用率

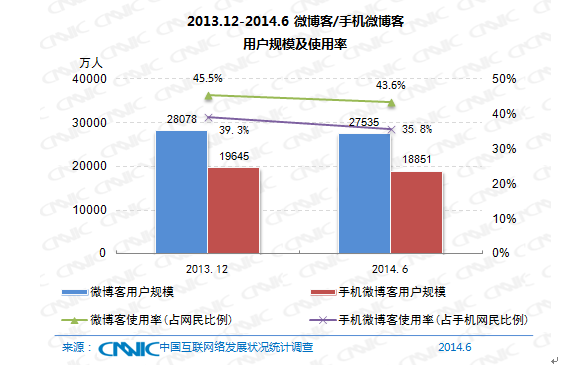

3.微博客

截至2014年6月,我国微博客用户规模为2.75亿,较2013年底减少543万,网民使用率为43.6%,与去年年底相比相差不大。其中,手机微博客用户数为1.89亿,相比2013年底下降794万,使用率为35.8%。在经历了2011年至2012年的快速增长期之后,微博客市场逐步进入成熟期,整个市场呈现出集中化趋势,部分运营商对于微博客业务发展战略的调整对整体微博客用户规模造成一定程度的降低。

从发展趋势分析,随着用户使用成熟度和内容偏好度的加深,其自身属性也在变化。首先,微博客平台作用提升,已经成为个人、机构以及其他媒体的信息发布交流平台,同时也为手机应用、社交等提供了平台支持;其次,从内容方面来看,微博客在泛内容、大众化内容的基础上,开始涌现出一些垂直化、精细化的内容,对于用户个性化需求满意度逐步提升;第三,从用户趋势方面来看,微博客用户逐步“下沉”,从早期的以一二线城市为主,逐步发展到三四级乃至更低级别地区;最后,从价值应用角度分析,随着微博客数据的积累,微博客将在舆情管理、行为预测、网络营销发挥更大价值。

图 27 2013.12 -2014.6微博客/手机微博客用户规模及使用率

4.社交网站

截至2014年6月,我国社交网站用户规模为2.57亿,较2013年底减少2047万。网民中社交网站使用率为40.7%,比去年年底下降4.3个百分点。手机社交网站的用户规模为1.34亿,较2013年年底减少了2043万人,使用率为25.4%,比去年年底下降了5.5个百分点。社交网站整体和手机端的用户规模、使用率继续下滑,发展前景不容乐观。

社交网站用户规模和使用率的持续下滑,一方面是来自竞争对手的挑战,近几年,社交类应用更新迅速,分流了部分社交网站的用户;另一方面则是社交网站自身的原因,由于创新缓慢,运营重心偏离,未能满足社交用户的核心需求,再加之部分社交网站用户定位局限,当用户状态改变时,容易脱离原来的关系链,造成用户的流失。上述原因造成了“泛社交”的社交网站上用户互动少、更新少、原创内容少,影响交流质量,从而降低了用户的使用意愿。

虽然社交网站的发展前景不容乐观,但是社交作为互联网应用的基本元素,与其他应用相融合,已经成为一种常态。网络购物、网上支付、网络游戏、网络视频、搜索等服务纷纷引入社交元素,通过借助社交关系对用户行为的牵引促进应用本身的发展。

图 28 2013.12 -2014.6社交网站/手机社交网站用户规模及使用率

五、网络娱乐类应用发展

1. 网络游戏

截至2014年6月,中国网络游戏用户规模达到3.68亿,网民使用率从2013年底的54.7%升至58.2%,增长规模达3008万。手机网络游戏用户规模为2.52亿,使用率从2013年底43.1%提升至47.8%,增长规模达3648万。手机端游戏用户成为增长最重要的动力,同时也意味着客户端游戏用户向手机游戏转化进一步提升。

客户端网络游戏一直占据中国游戏市场最主要的位置,而其发展也为其他游戏类型的发展奠定了巨大的用户基础,因此在移动上网条件完善的情况下,手机游戏发展迅速,也成为2014年上半年游戏用户增长的主要动力。从整体发展趋势分析,中国的游戏行业已经逐步走出网络游戏独大的时期。首先,游戏政策进一步松绑,自贸区的建立容许外资企业从事游戏设备生产和销售,游戏用户使用选择拓宽;第二,网络的完善和上网设备的多样化,促进多端游戏进一步发展,以手机为代表Pad为辅助的市场格局正在形成;第三,游戏作为文化产业的一部分,与影视、文学等产业的结合越来越紧密,逐步形成影视、文学与游戏的双向互动,促进整体行业发展。

图 29 2013.12 -2014.6网络游戏/手机网络游戏用户规模及使用率

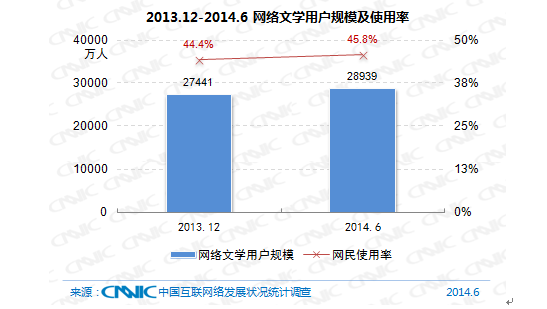

2.网络文学

截至2014年6月,我国网络文学用户规模为2.89亿,较2013年底增长1498万人,半年增长率为5.5%。网民网络文学使用率为45.8%,较2013年底增长了1.4个百分点。

网络文学经过十几年的发展历程,逐渐形成了完整的产业链。在这条产业链条上,网络文学作为上游,IP知识产权将链条打通,通过IP授权,根据文学作品内容推出了游戏、动漫、影视等一系列衍生产品。网络文学的版权开发带来了巨大的价值,拓展了更多的商业模式。未来,在文化产业整合的大趋势下,文学、游戏、影视、动漫等文化产业将不再是独立的个体,而将成为交叉融合的状态。

图 30 2013.12-2014.6网络文学用户规模及使用率

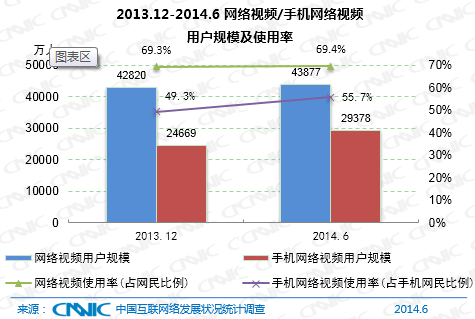

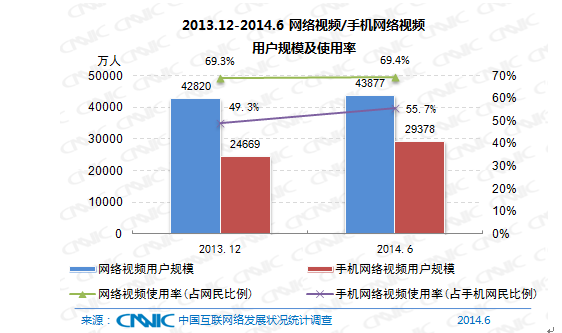

3. 网络视频

截至2014年6月,中国网络视频用户规模达4.39亿,较去年年底增加1057万人,用户增长率为2.5%,增速明显放缓。网络视频用户使用率为69.4%,与去年年底基本持平。其中,我国手机视频用户规模为2.94亿,与2013年底相比增长了4709万人,增长率为19.1%。网民使用率为55.7%,相比2013年底增长6.4个百分点。

2014年上半年,网络视频发展呈现出一些新变化,主要表现在:首先,收看渠道方面,网络视频用户继续向移动端转移。网络环境的完善、智能设备的普及以及视频厂商在客户端的推动共同促进了移动端视频用户的快速增长。CNNIC在今年6月发布的《2013-2014中国网络视频应用研究报告》数据显示,视频用户对PC端的使用率在下降,对移动端的使用率在上升,尤其是10-29岁的年轻用户,在移动端看视频的比例在69%以上。其次,内容方面,各大视频网站内容自制的力度加大。强势的电视台开始培育自己的网络传播渠道,收紧自制节目版权。在这一形势下,各视频网站都把自制节目作为发展的重点,明星、金牌制作团队都加入到自制剧的制作中。2014年的世界杯,视频网站也都大手笔制作自制节目,进行世界杯视频营销。再次,政策方面,国家新闻出版广电总局对网络视听节目的监管加强,视频网站进军电视端恐遭遇政策性风险。近几年,互联网电视在国内迅速发展,根据本次调查结果,14.1%的网民在过去半年内曾使用电视上网。“关闭函” 之后,用户不能再通过互联网盒子上的聚合软件或者视频客户端观看免费内容,互联网视频企业的阵痛将不可避免。

图 31 2013.12 -2014.6网络视频/手机网络视频用户规模及使用率